这篇文章不讨论SpaceX伟不伟大,更不否认它的长期价值——它当然是这个时代最重要的公司之一。只回答一个更现实、跟你钱包直接相关的问题:

如果你没拿到$135的IPO发行价,今天还要不要在二级市场追?如果你拿到了$135,接下来该怎么办?

一、你买的到底是什么?

SpaceX在大多数人的印象中是一家承载人类未来的航空航天巨头,买SpaceX就是"买火箭”。

不对。

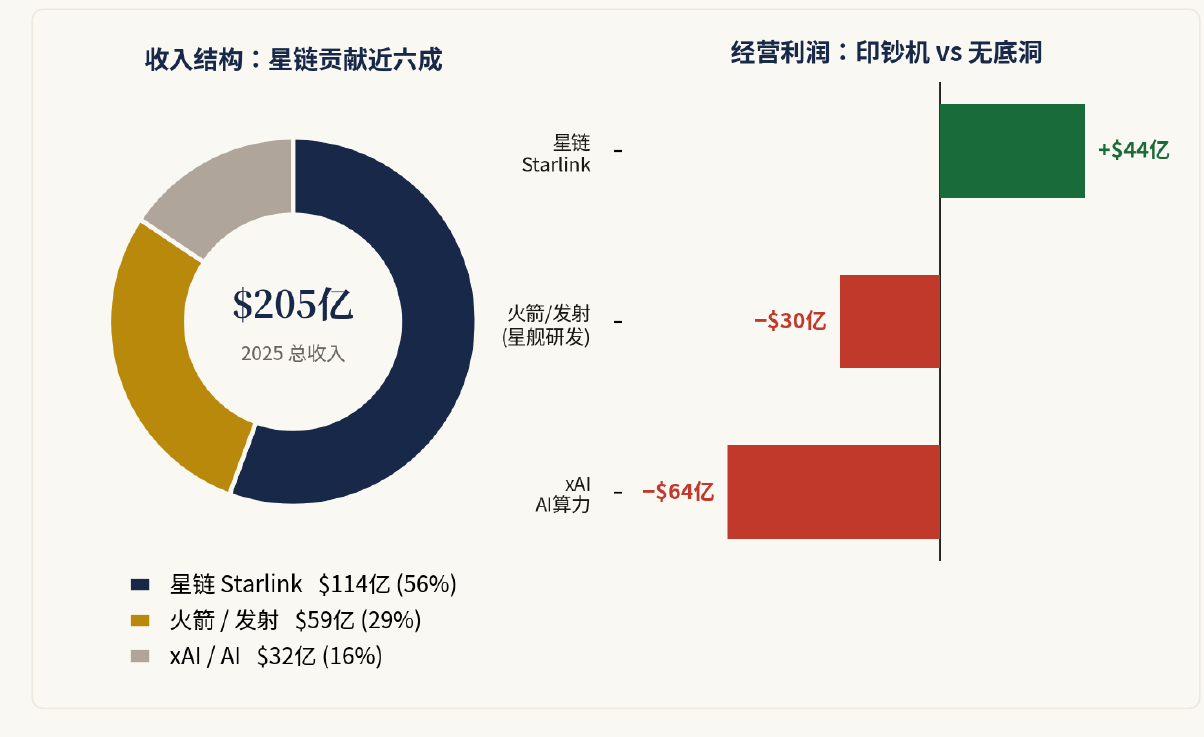

今天的SpaceX,其实是三家马斯克手中,业务范围完全不同的公司,被装进同一个股票代码里:

- 星链(Starlink,即卫星通信业务):真正的印钞机。2025年收入约$114亿,占全公司六成以上,而且是赚钱的——经营利润约$44亿。这是SpaceX真正的"皇冠"。

- 火箭/发射业务:战略价值极高,但在亏钱。它握着大量政府订单(2025年来自NASA、五角大楼等约$59亿),但每年约$30亿砸进星舰(Starship)研发,所以目前是亏的。

- AI(xAI,现在叫"SpaceXAI"):烧钱的无底洞。2025年收入约$32亿,但经营亏损约$64亿。

如果没有并入xAI,SpaceX本来是赚钱的(2024年净利约$7.9亿);并进来之后,2025年变成净亏约$49亿。

换句话说,你买到的不是一家"清清楚楚在盈利的卫星互联网公司",而是一台赚钱的星链,被焊在一个烧钱的AI创业公司上,打包成一只股票卖给你:它远比"火箭股"复杂。

二、谁在跟它抢饭吃?

星链这条线,有亚马逊Kuiper、OneWeb、各国自己的主权卫星网,还有地面的5G / 6G的挑战;长期的天花板是商业空间并没有想象中大:去除平时无法充分变现的军事价值,星链更像是地面通信网络的补充层,主要服务海上、航空、偏远地区、战区和灾害场景。在人口密集、已有光纤和移动网络覆盖的地区,卫星通信很难长期以更低成本、更高稳定性取代本土网络。

发射这条线,一直要面对Blue Origin、Rocket Lab和各国“国家队”;它的问题是中短期(甚至按照年计算)变现能力弱。太空业务目前更多是国家战略、军工安全和宏大叙事驱动的重资本投资,商业需求还没有成熟到足以支撑一个高利润市场。SpaceX的技术领先很强,但如果外部商业发射、月球经济、火星运输、轨道制造这些需求不能实质性放量,发射能力本身很难快速转化成高质量现金流。

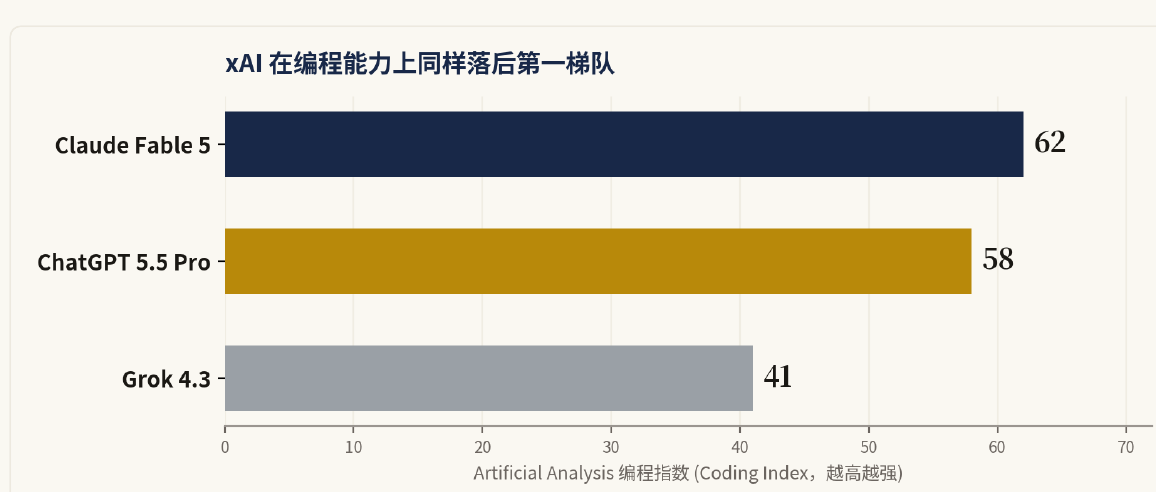

xAI / AI算力这条线,竞争对手已经占据先机:Google、亚马逊、微软、Oracle、CoreWeave这些口袋更深的云巨头;它可能是最糟糕的资产。作为算力业务,它本质上是重资本GPU租赁,拼的是融资成本、电力、数据中心和客户合同,SpaceX/Musk体系并没有明显优势。作为模型业务,xAI目前远远落后Gemini,和第一梯队的Claude、OpenAI更是看不到清晰追赶路径,短期缺少技术层面翻盘的迹象。

重点不是对手名字多吓人,而是:SpaceX确实有护城河,但今天的价格,已经假设这条护城河非常宽、增长持续非常久、利润兑现非常顺。

对手无需打败它,只要让市场把星链的增长率、发射的利润率、AI的估值倍数往下调一点,股价就会承压。

三、现在的价格买它贵不贵?

以下是三个衡量估值的简单标准:

- EPS:每股每年产生的净利润;

- PE:股价÷ EPS,也就是"你为它每一块钱利润付了多少钱";

- PS:市值÷收入,公司不赚钱时,只能用这个。

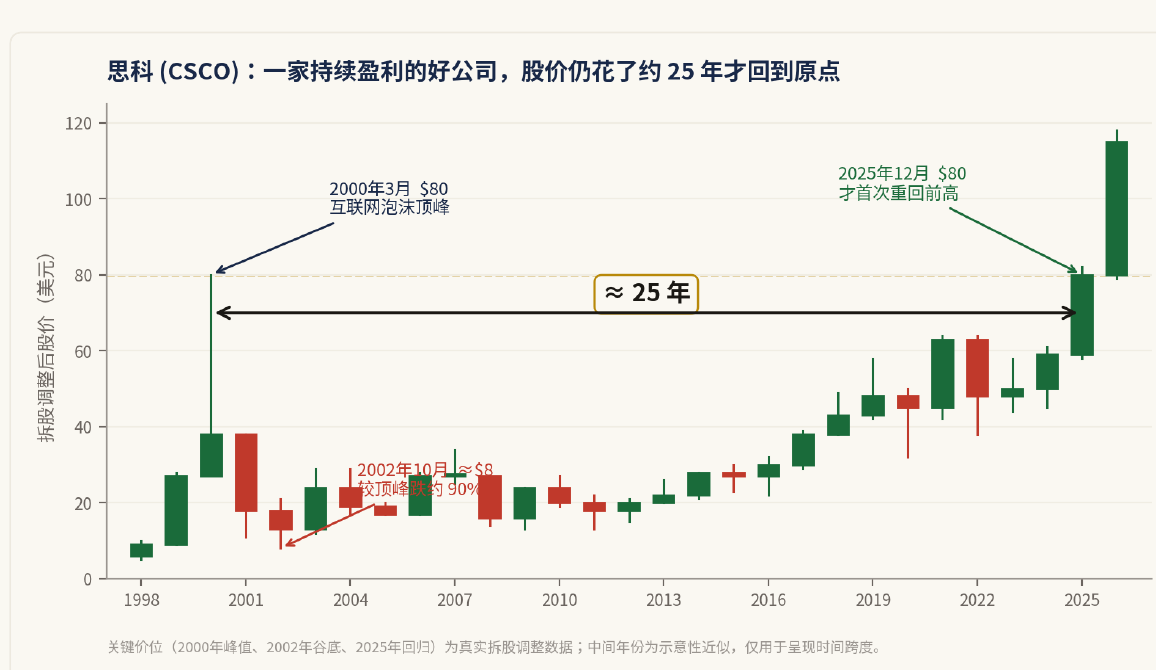

但是SpaceX在亏钱,净利润为负,PE / EPS这套根本算不出正常的参考值。市场只能改用"收入倍数+对未来利润的想象+长期市场空间(TAM)"来定价。按$135发行价、约$1.75万亿估值算,对应大约94倍收入(注意,是收入,不是利润)。

这个倍数有多吓人?历史中最贴切、真实的例子:2000年互联网泡沫时,思科(Cisco)是全世界最值钱的公司之一,基本面很强、也确实赚钱,当时市场给它的也是接近100倍的销售额。结果呢?它一直是家好公司,但股价跌了约八成,花了差不多二十年,才重新回到2000年的高点。

好公司,不等于在任何价格上都是好股票。收入不是利润,愿景不是现金流。

四、最为致命的锁定期和定价真空

这是普通投资者最容易忽略、却最关键的一段。

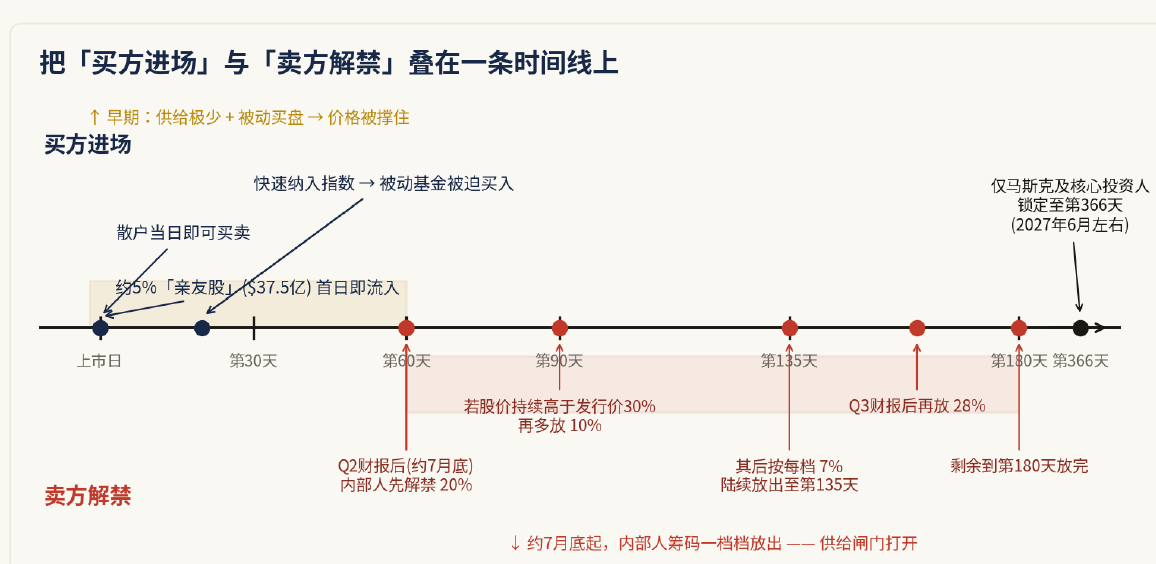

什么是锁定期(lock-up)?简单说,上市之后,内部股东、员工、早期投资人在一段时间内不能卖,免得一上市就砸盘。SpaceX的安排,跟传统的"180天后一次性解禁"不一样,更像一个慢慢拧开的水龙头:

- 散户(也就是你)现在就能卖;

- 约5%的"亲友股"(约$37.5亿)没有锁定,第一天就能流入市场;

- 等二季度财报出来后(大约7月底),内部人开始能卖,先放20%;若股价持续高于发行价30%,再多放10%;之后按7%一档,一路放到上市后第135天;三季度财报后再放28%;剩下的到第180天放完;

- 只有马斯克和几个核心投资人锁定366天(到2027年6月左右)。

关键在于:上市初期能自由买卖的股票非常少,再加上纳斯达克给了"快速纳入指数"的通道,逼着追踪指数的被动基金不得不买——于是价格在最初这几周看起来特别强。但这种"强",很大一部分跟长期价值无关,只是供给太少+被动买盘。

而供给什么时候开始放出来?招股书里白纸黑字写着:大约从7月底开始。因此:

- 拿到$135的人,现在恰好站在"供给最少、价格最被撑住"的窗口里;

- 在$161追高的人,是在供给闸门开门放水之前,替这份"稀缺溢价"买单。

五、一个你不得不问的问题:这么多"为散户着想"的设计,到底方便了谁?

下面每一条跟以往的超级大公司上市"不太一样"的地方,全是写在招股书、券商页面和公开报道里的东西。把它们摆在一起,很难不产生一个疑问。

- 给散户的份额高得反常。普通大型IPO留给散户的通常只有5%–10%,SpaceX一开始计划给到约30%(约$225亿),是华尔街惯例的2–3倍。CFO在内部会议上的原话大意是:"散户会是这次的关键,比历史上任何一次IPO都重要。"马斯克更是早在几年前就公开承诺让散户"优先"。

- 门槛被特意降低。Fidelity把参与门槛降到$2,000(比平时低不少),理由直接写着"因为可供出售的股票变多了";Robinhood、嘉信、SoFi、E*Trade全线开闸。

- 每股价格定得"很亲民"。$1.77万亿的公司,每股只定$135——这意味着总股本约130亿股。一家万亿级公司把单价压到三位数,散户一看"才一百多块",心理门槛一下就低了。

- 定价方式也不走寻常路。别家是先给价格区间、再按需求定价;SpaceX直接"$135,爱买不买",跳过了正常的询价博弈。

- 还加了"不许快进快出"的规矩。券商明说:打新拿到的票,Fidelity 15天内、E*Trade 30天内卖掉(俗称"flip"),可能被永久取消今后打新的资格(和个人身份永久绑定)。

把这几条连起来看:

一边用史无前例的高份额、低门槛、低单价、大力宣传,把尽可能多的散户拉进来;另一边又用"反flip"规则,不让散户上市后马上卖。

上市最初这段时间,市场里挤满了"进得来、又不太走得掉"的散户和被动资金。而内部人的锁定期,恰好设计成从7月底开始一档档往外放票。

把买方和卖方的时间表叠在一起,你就不得不问那个问题:

这场"史上最方便散户"的IPO,到底是方便散户上车,还是方便地把散户安排成那个"接盘+提供流动性"的角色?

结论:三种人,三种做法

(1)以$135拿到配额的人:你已经浮盈约19%,这是低成本参与一场历史级IPO的好机会。接下来无非三选一——落袋为安、留个小仓位、或长期持有。但要清楚:"稀缺撑价"这个结构性优势现在最强,随着锁定期一档档打开,会逐渐消失;但是如果你想迅速出手,付出的代价就是未来参与ipo的机会。

(2)没拿到$135、想现在追高的人:此刻的风险收益比已经明显变差——你是在市场最热、供给最少的时候,替别人的情绪和稀缺性付钱。

(3)长期看好SpaceX的人:这没问题,但你完全可以等它交出几个季度的公开财报,亲眼看看星链增长、AI烧钱、资本开支、那笔过桥贷款和现金流到底怎么走,再决定。未来1–2年里,最危险的买法,就是因为"SpaceX很伟大",就闭眼无视价格。